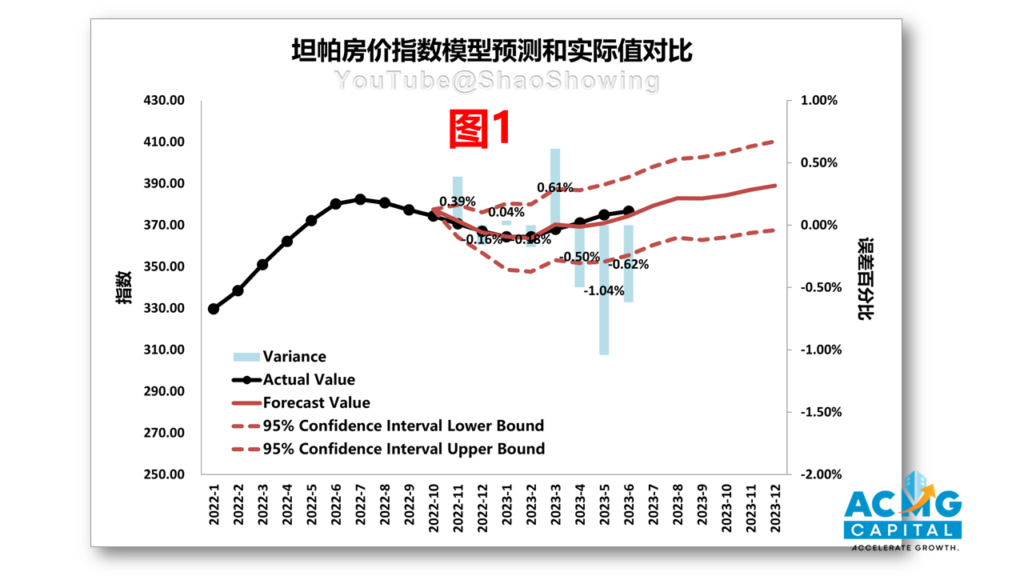

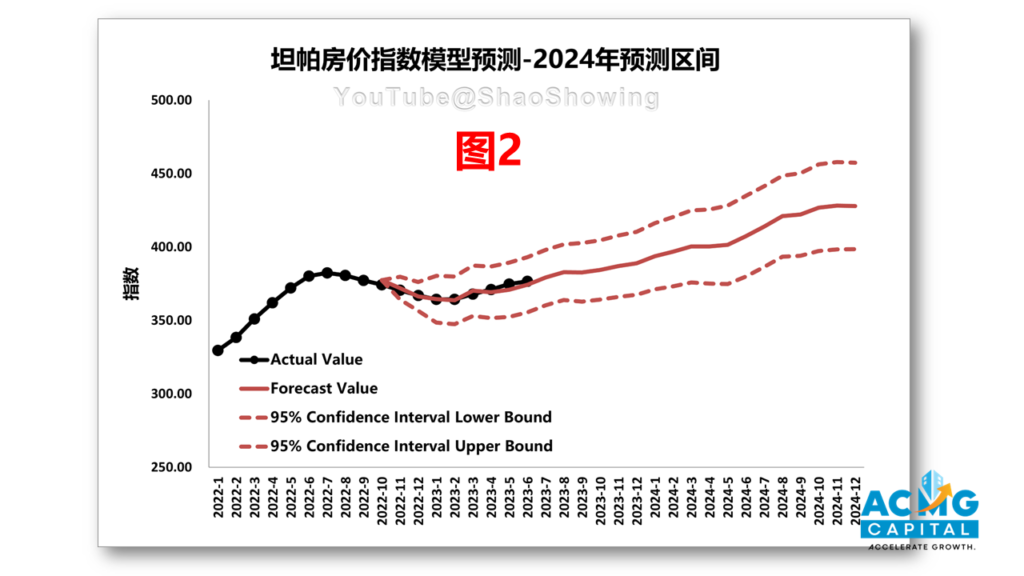

按照这个预测,在乐观场景下(不发生宏观经济的大变动的情况下),2023年余下的时间和2024年房价会继续按照正常的步调慢慢上涨,如图2所示。这里“正常的步调“指疫情前,或者说非疫情时期的增长速度。所以,对于那些想“踩点”time the market的“大神”来说,已经错过了冬天那阵的调整(通常所说的抄底时机)。按照模型给出的预测区间,跟2023年年中相比,到2023年底的房价指数变动范围在-2%至9%之间,中间值为3%,即平均来说涨幅3%左右。到2024年底的房价指数变动范围在6%~ 21%之间,中间值为13%左右,再强调一下,这是在乐观场景的假设下和2023年年中相比。这种预测涨幅其实已经很高了,疫情前以往正常年份平均每年涨幅5%左右差不多。老绍感觉目前2024年的预测区间有些激进。所以根据美联储之后加息的情况可能需要今年年底再刷新一下预测值和预测区间。悲观场景,即发生宏观经济大变动如经济大衰退的场景,预测曲线会不一样。具体可参考老绍看房频道的关于这个模型预测的视频。

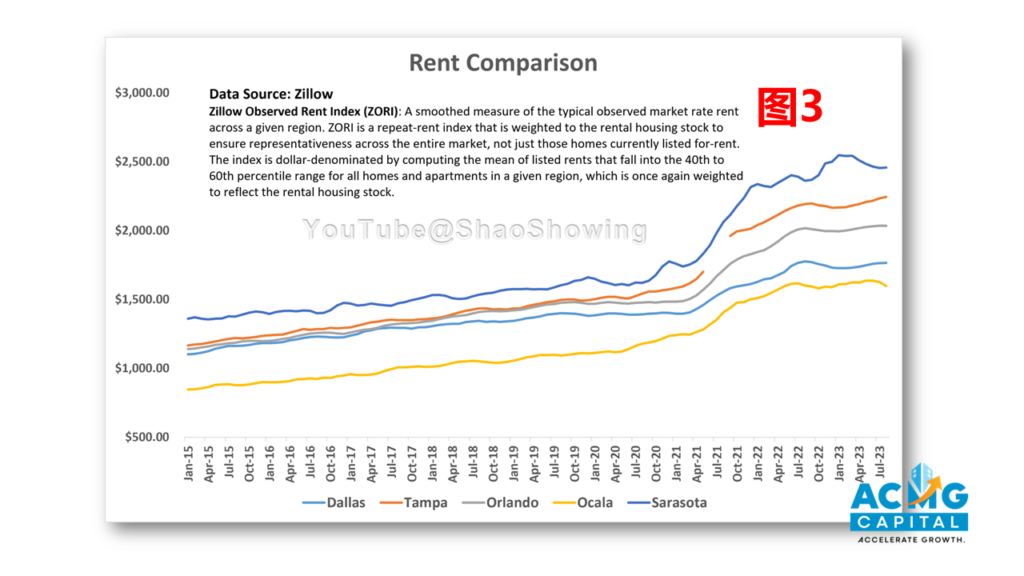

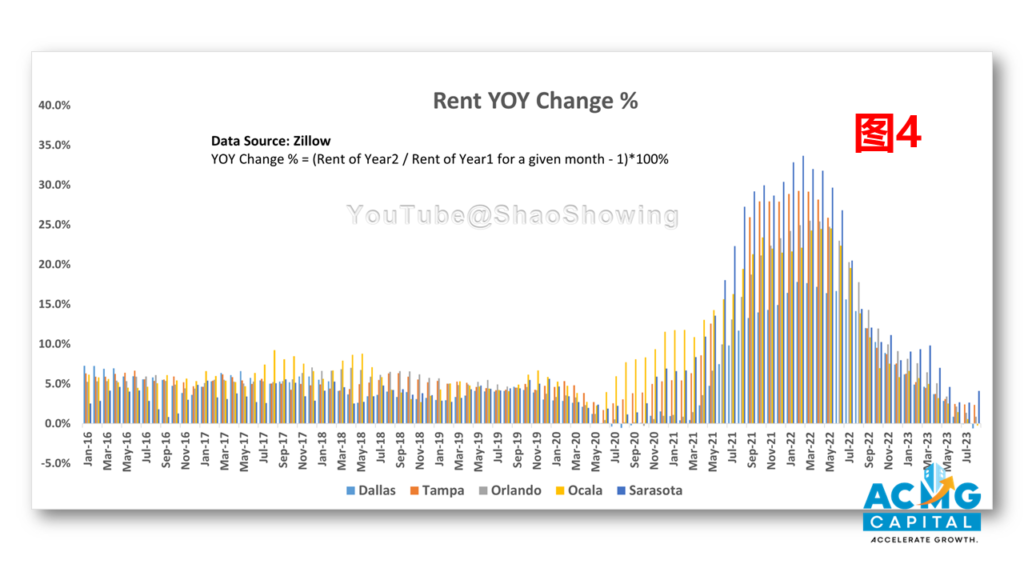

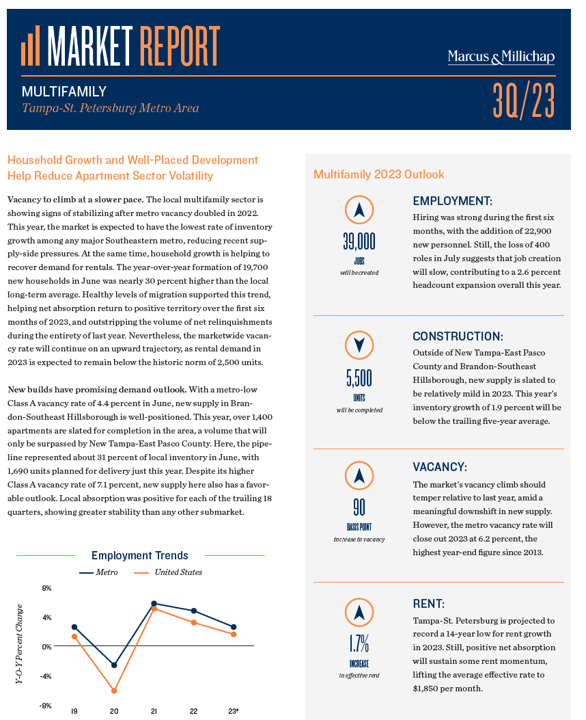

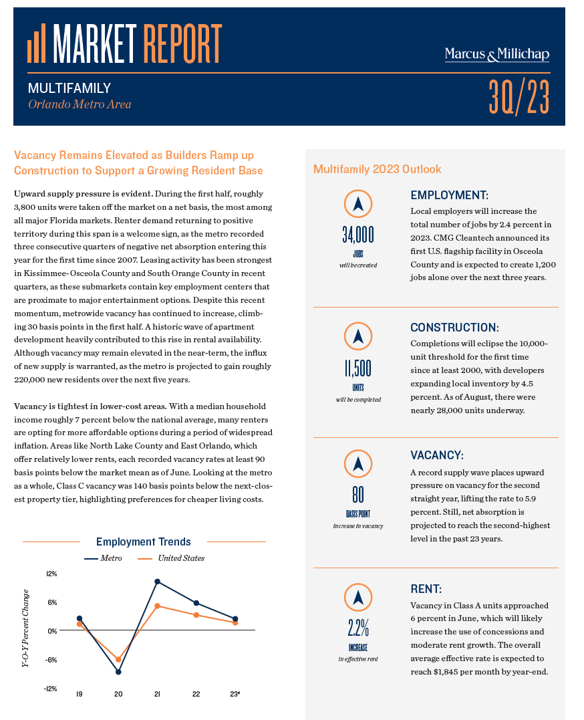

出租市场(single family和multifamily)的当前市场状况以及之后趋势会如何呢?尤其是租金涨势,这一般是投资人关心的方面。自从去年美联储加息和出租单元供给的增加以来,阳光带的许多地方租金也有所调整,这在老绍看房频道往期的视频里有过分析。我们这里再看看我们ACMG资本团队关注的几个市场:Dallas,Tampa,Orlando & Central Florida,Ocala和Sarasota。这里面大部分都是thriving market,即中文的繁荣发展的市场,长期发展趋势比较稳健,Ocala属于emerging market,即新兴市场潜力巨大,风险也相对更大。从图3租金曲线对比能明显看出,这几个区域COVID期间都涨的很厉害,加息之后租金就有所调整,即下降,每个区域调整的幅度不一样。这些调整是否已经完结,是否还会继续降?我们来看看图4,租金年同比变化的趋势,从这曲线的斜率上看,直觉来说, 未来一年这些区域的大体市场涨幅不会太大,有可能走平,保守预测在0%上下浮动,(直到调整完恢复到正常市场的状态才会有年涨幅平均3%-5%)。保守预测很重要,因为对于投资,尤其是大型的公寓楼投资,租金增长预测会对Underwriting有很大影响,过于乐观的预测可能会使得总体回报率过于好看,即英文的too good to be true,那样的话可能会导致错误的投资决策。注意,这里所说的是市场总体层面的涨幅。一个公寓楼租金能涨多少很大一部分还取决于项目团队能通过运营给增加多少价值,即add value。所以,从投资的角度看,一个具体项目的租金涨幅可以分解为:x% + y%。其中x%为市场层面涨幅,y%项目团队经营带来的涨幅。对于这些市场,可以保守预测为0% + y%。项目团队经营能力越大,这个y%就越容易越大。当然,这里对于市场层面的预测,也仅仅是简单的直觉估测,类似销售市场,影响出租市场的也有很多因素,不同的因素共同作用于租金,也可能会得出不同的预测,这里就不深挖了。感兴趣的小伙伴可跟ACMG资本团队细聊。

好了,分析完了近期的市场,回到文章开篇的那个问题:“什么时候是入手的好时候?”读到这里,相信真正懂美国房地产的小伙伴应该有了答案,还是那句话:最好的时候是过去,次好的时候是现在。你能找到自己满意的deal的那一刻,就是最好的时候。房地产投资是长期的游戏,不是短线投注,当你认真的分析并找好你要投的市场之后,一直关注,任何时候任何市场都有好deal,真正成功的投资人,是focus on deals,并且坚持投资,从来不会去time the market去等所谓的crash,因为那样跟赌博一样,08那样的危机是小概率事件,把宝压在一个小概率事件反而是一件风险极大的事情。一个市场很大,要抓大的东西,你会发现什么都抓不住,而且因为不去找deal而懒惰的等待别人给答案会付出巨大的机会成本。在大市场里面规划好自己的business plan,投资目标,风险控制策略和方法,设定好自己的criteria,那样就有了自己的机制,执行起来就会容易很多。就比如我们ACMG资本的mentor Sumrok投资大型公寓楼20年,经济上行时期,经济下行时期以及高点都一直在投,很成功。希望这篇文章对投资美国房地产的小伙伴们有帮助。